W Polsce funkcjonuje 7 głównych typów spółek, z których najbardziej popularna jest spółka z o.o. (wybierana przez 95% inwestorów zagranicznych), a najnowsza prosta spółka akcyjna (PSA) rewolucjonizuje sektor startupów dzięki kapitałowi zakładowemu już od 1 zł. Wybór odpowiedniej formy prawnej determinuje nie tylko wysokość odpowiedzialności za zobowiązania, ale także koszty prowadzenia działalności, elastyczność zarządzania i możliwości rozwoju biznesu.

Planując rozpoczęcie działalności gospodarczej w Polsce, stoisz przed kluczową decyzją wyboru formy prawnej. Od tej decyzji zależeć będzie zakres Twojej odpowiedzialności majątkowej, wysokość obciążeń podatkowych, możliwości pozyskiwania inwestorów oraz codzienne funkcjonowanie firmy.

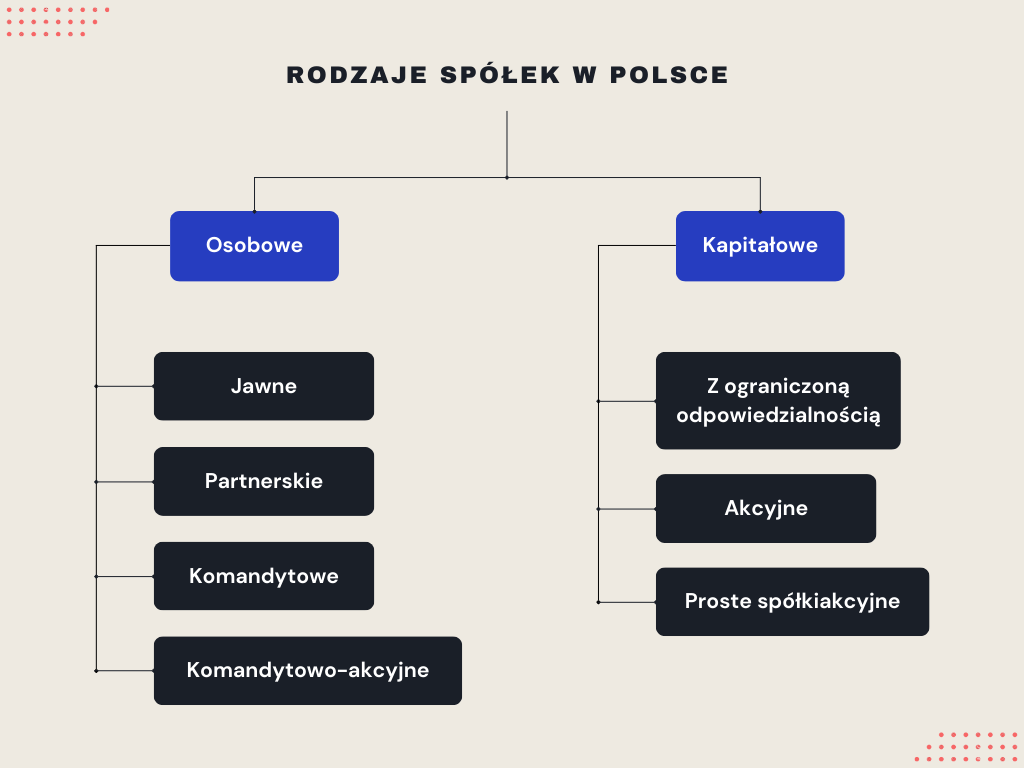

Podstawowy podział spółek w polskim prawie

Polski system prawny, oparty na Kodeksie spółek handlowych, dzieli spółki na dwie fundamentalne kategorie: spółki osobowe i spółki kapitałowe. To rozróżnienie ma kluczowe znaczenie dla każdego przedsiębiorcy, ponieważ determinuje sposób funkcjonowania, odpowiedzialność wspólników oraz obciążenia podatkowe.

Spółki osobowe vs spółki kapitałowe – kluczowe różnice

Spółki osobowe charakteryzują się tym, że najważniejszy jest w nich element osobowy – to wspólnicy i ich umiejętności stanowią fundament działalności. W spółkach osobowych co najmniej jeden wspólnik odpowiada za zobowiązania spółki całym swoim majątkiem osobistym. Do tej kategorii zaliczamy: spółkę cywilną, spółkę jawną, spółkę partnerską, spółkę komandytową oraz spółkę komandytowo-akcyjną.

Spółki kapitałowe stawiają na pierwszym miejscu kapitał wniesiony przez wspólników. Odpowiedzialność wspólników jest ograniczona do wysokości wniesionych wkładów, co stanowi kluczową zaletę dla przedsiębiorców chcących chronić swój majątek osobisty. W Polsce funkcjonują trzy typy spółek kapitałowych: spółka z ograniczoną odpowiedzialnością (sp. z o.o.), spółka akcyjna (S.A.) oraz wprowadzona w 2021 roku prosta spółka akcyjna (PSA).

Podstawowa różnica między tymi kategoriami dotyczy również opodatkowania. Spółki kapitałowe są podatnikami CIT (podatek dochodowy od osób prawnych), podczas gdy większość spółek osobowych podlega opodatkowaniu „na przejście” – to znaczy, że podatek płacą bezpośrednio wspólnicy według swoich udziałów w zyskach.

Osobowość prawna i jej znaczenie dla biznesu

Osobowość prawna to zdolność do bycia podmiotem praw i obowiązków. Spółki kapitałowe oraz spółka komandytowo-akcyjna posiadają osobowość prawną, co oznacza, że mogą we własnym imieniu nabywać prawa, zaciągać zobowiązania, pozywać i być pozywane. To fundamentalna cecha, która oddziela majątek spółki od majątku osobistego wspólników.

Spółki osobowe (z wyjątkiem spółki komandytowo-akcyjnej) nie posiadają osobowości prawnej, ale mają zdolność prawną. Oznacza to, że mogą prowadzić działalność gospodarczą pod własną firmą, ale odpowiedzialność za zobowiązania spoczywa bezpośrednio na wspólnikach. Ta różnica ma praktyczne konsekwencje – na przykład spółka z o.o. może samodzielnie zaciągnąć kredyt bankowy, podczas gdy w przypadku spółki jawnej bank będzie oceniał zdolność kredytową poszczególnych wspólników.

Spółki kapitałowe – najpopularniejsze formy biznesowe

Spółki kapitałowe dominują w polskim krajobrazie biznesowym, szczególnie wśród średnich i dużych przedsiębiorstw oraz firm z udziałem kapitału zagranicznego. Ich popularność wynika przede wszystkim z ograniczonej odpowiedzialności wspólników oraz profesjonalnej struktury zarządzania.

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

Spółka z o.o. to zdecydowanie najpopularniejsza forma prowadzenia działalności gospodarczej w Polsce wśród podmiotów posiadających osobowość prawną. Według danych KRS, na koniec 2024 roku zarejestrowanych było ponad 500 000 aktywnych spółek z o.o. Ta forma prawna łączy w sobie elastyczność zarządzania z ochroną majątku osobistego wspólników.

Kapitał zakładowy 5000 zł

Minimalny kapitał zakładowy spółki z o.o. wynosi 5000 zł i musi być w całości pokryty przed rejestracją. Kapitał dzieli się na udziały o wartości nominalnej nie niższej niż 50 zł. Wspólnicy mogą wnosić wkłady pieniężne lub niepieniężne (aporty), przy czym wartość aportów musi być określona w umowie spółki.

Warto zauważyć, że kapitał zakładowy pełni funkcję gwarancyjną dla wierzycieli. W praktyce biznesowej często spotyka się spółki z kapitałem znacznie przekraczającym minimum ustawowe, szczególnie gdy planowane są większe inwestycje lub współpraca z dużymi kontrahentami. Banki i instytucje finansowe często wymagają wyższego kapitału jako warunku udzielenia finansowania.

Odpowiedzialność wspólników

Kluczową zaletą spółki z o.o. jest ograniczenie odpowiedzialności wspólników. Wspólnicy nie odpowiadają za zobowiązania spółki swoim majątkiem osobistym – ich ryzyko ogranicza się do wartości wniesionych wkładów. Istnieją jednak wyjątki od tej zasady:

- Członkowie zarządu mogą odpowiadać solidarnie ze spółką za zobowiązania publicznoprawne (np. zaległości podatkowe, składki ZUS), jeśli egzekucja przeciwko spółce okaże się bezskuteczna

- Odpowiedzialność może powstać w przypadku działania na szkodę spółki lub wierzycieli

- W sytuacji nadużycia formy prawnej spółki (przebicie zasłony korporacyjnej)

Proces rejestracji i koszty

Rejestracja spółki z o.o. może odbywać się tradycyjnie lub przez system S24, który umożliwia założenie spółki online w 24 godziny. Przy rejestracji elektronicznej wykorzystuje się wzorcową umowę spółki, co znacznie przyspiesza proces, ale ogranicza możliwości dostosowania postanowień do indywidualnych potrzeb.

Koszty założenia spółki z o.o. w 2025 roku:

- Taksa notarialna za sporządzenie umowy spółki: 500-3000 zł (zależnie od wysokości kapitału)

- Wpis do KRS: 500 zł

- Ogłoszenie w Monitorze Sądowym i Gospodarczym: 100 zł

- Podatek od czynności cywilnoprawnych (PCC): 0,5% od kapitału zakładowego

Średni całkowity koszt założenia standardowej spółki z o.o. wynosi około 2000-3000 zł przy tradycyjnej rejestracji.

Prosta spółka akcyjna (PSA)

Prosta spółka akcyjna to najmłodsza forma spółki kapitałowej w Polsce, wprowadzona 1 lipca 2021 roku. PSA została stworzona z myślą o startupach technologicznych i innowacyjnych przedsiębiorstwach, które potrzebują elastycznej struktury prawnej umożliwiającej szybkie pozyskiwanie inwestorów i motywowanie pracowników poprzez programy udziałowe.

Nowość od 2021 roku

Do czerwca 2024 roku zarejestrowano 2534 prostych spółek akcyjnych, co pokazuje rosnące zainteresowanie tą formą prawną. PSA wypełnia lukę między tradycyjną spółką z o.o. a spółką akcyjną, oferując rozwiązania szczególnie atrakcyjne dla branży technologicznej i kreatywnej.

Główne innowacje wprowadzone przez PSA to przede wszystkim niski próg kapitałowy, możliwość wnoszenia do spółki pracy i usług, elastyczna struktura akcji (w tym akcje uprzywilejowane co do głosu w proporcji 1:1000) oraz uproszczone procedury korporacyjne. Te cechy sprawiają, że PSA jest idealnym rozwiązaniem dla startupów w fazie seed i pre-seed.

Kapitał od 1 zł

Rewolucyjną cechą PSA jest minimalny kapitał akcyjny wynoszący zaledwie 1 zł. To radykalna zmiana w porównaniu ze spółką akcyjną (100 000 zł) czy nawet spółką z o.o. (5000 zł). Niska bariera kapitałowa umożliwia założenie spółki praktycznie każdemu przedsiębiorcy, niezależnie od początkowych zasobów finansowych.

Należy jednak pamiętać, że PSA musi utworzyć kapitał zapasowy w wysokości 8% zysku za każdy rok obrotowy, aż do osiągnięcia kwoty równej 5% sumy zobowiązań spółki wynikających z bilansu. To mechanizm mający na celu stopniowe budowanie bufora finansowego chroniącego wierzycieli.

Możliwość objęcia akcji za pracę

Unikalna cecha PSA to możliwość objęcia akcji w zamian za świadczenie pracy lub usług. To rozwiązanie jest szczególnie cenne dla startupów, które mogą w ten sposób pozyskiwać kluczowych specjalistów oferując im udziały w firmie zamiast wysokich wynagrodzeń. Wartość pracy lub usług musi być oszacowana i wskazana w umowie albo statucie spółki.

Program motywacyjny oparty na akcjach PSA może obejmować różne mechanizmy: vesting (stopniowe nabywanie uprawnień), cliff period (okres karencji), opcje na akcje czy akcje fantomowe. Elastyczność w kształtowaniu struktury właścicielskiej sprawia, że PSA jest atrakcyjna dla zespołów zakładających wspólne przedsięwzięcie.

Rejestr elektroniczny i blockchain

PSA jako pierwsza forma spółki w Polsce może prowadzić księgę akcji w formie elektronicznej, w tym z wykorzystaniem technologii blockchain. Rejestr akcjonariuszy może być prowadzony przez podmiot zewnętrzny, co upraszcza administrację i zwiększa transparentność struktury właścicielskiej.

Dematerializacja akcji oznacza koniec z papierowymi dokumentami – wszystkie transakcje odbywają się elektronicznie, co przyspiesza obrót akcjami i ułatwia pozyskiwanie kolejnych rund finansowania. System elektroniczny automatycznie generuje historię zmian właścicielskich, co jest szczególnie istotne przy due diligence prowadzonym przez inwestorów.

Spółka akcyjna (S.A.)

Spółka akcyjna to najbardziej sformalizowana i prestiżowa forma spółki kapitałowej, dedykowana dużym przedsiębiorstwom i firmom planującym wejście na giełdę. S.A. jest obowiązkowa dla niektórych rodzajów działalności, takich jak banki, towarzystwa ubezpieczeniowe czy fundusze emerytalne.

Kapitał minimum 100 000 zł

Minimalny kapitał zakładowy spółki akcyjnej wynosi 100 000 zł i dzieli się na akcje o równej wartości nominalnej (nie niższej niż 1 grosz). Kapitał musi być pokryty w co najmniej 25% przed rejestracją, a w całości w ciągu roku od rejestracji. Akcje mogą być imienne lub na okaziciela, przy czym akcje na okaziciela mogą być przedmiotem obrotu giełdowego.

Wyższy kapitał zakładowy S.A. pełni nie tylko funkcję gwarancyjną, ale także prestiżową – świadczy o solidności finansowej spółki. W praktyce wiele spółek akcyjnych operuje kapitałem znacznie przekraczającym minimum ustawowe, szczególnie gdy planowane jest IPO (Initial Public Offering).

Struktura zarządzania

Spółka akcyjna charakteryzuje się trójszczeblową strukturą organów:

- Walne zgromadzenie – najwyższy organ spółki, w którym uczestniczą akcjonariusze

- Rada nadzorcza – organ nadzorczy, obowiązkowy w S.A., składający się z minimum 3 członków (5 w spółkach publicznych)

- Zarząd – organ wykonawczy, może być jedno- lub wieloosobowy

Ta struktura zapewnia profesjonalne zarządzanie i skuteczny nadzór właścicielski, ale generuje też wyższe koszty funkcjonowania. Członkowie rady nadzorczej otrzymują wynagrodzenie, konieczne są regularne posiedzenia organów, a dokumentacja korporacyjna jest bardziej rozbudowana niż w przypadku sp. z o.o.

Dostęp do rynku kapitałowego

Główną przewagą S.A. jest możliwość pozyskiwania kapitału poprzez emisję akcji na rynku publicznym. Spółka akcyjna może przeprowadzić IPO i wprowadzić swoje akcje do obrotu na Giełdzie Papierów Wartościowych w Warszawie lub alternatywnym rynku NewConnect.

Dostęp do rynku kapitałowego oznacza nie tylko możliwość pozyskania znacznych środków na rozwój, ale także zwiększenie prestiżu i wiarygodności firmy. Spółki giełdowe podlegają jednak dodatkowym obowiązkom informacyjnym, muszą publikować raporty okresowe i bieżące oraz przestrzegać zasad ładu korporacyjnego.

Spółki osobowe – elastyczne struktury dla małych firm

Spółki osobowe stanowią atrakcyjną alternatywę dla przedsiębiorców ceniących elastyczność zarządzania i niższe koszty prowadzenia działalności. Choć wiążą się z większym ryzykiem osobistym, oferują prostsze procedury i mniejsze obciążenia administracyjne.

Spółka cywilna

Spółka cywilna to najprostsza forma współpracy gospodarczej dwóch lub więcej osób. Technicznie rzecz biorąc, nie jest to spółka handlowa, ale umowa regulowana przepisami Kodeksu cywilnego. Jest popularna wśród małych firm usługowych, sklepów rodzinnych czy wspólnych praktyk zawodowych.

Założenie spółki cywilnej wymaga jedynie sporządzenia umowy (może być zawarta ustnie, ale w praktyce zawsze sporządza się ją pisemnie) i zgłoszenia działalności do CEIDG przez każdego ze wspólników. Nie ma wymogu kapitału początkowego, a koszty założenia są minimalne – ograniczają się do ewentualnej pomocy prawnej przy sporządzeniu umowy.

Wspólnicy spółki cywilnej odpowiadają solidarnie za zobowiązania spółki całym swoim majątkiem. Każdy wspólnik jest przedsiębiorcą i rozlicza się indywidualnie z podatku dochodowego. Spółka cywilna nie może zatrudniać swoich wspólników na umowę o pracę, co może być ograniczeniem przy ubieganiu się o niektóre formy wsparcia czy dotacji.

Spółka jawna

Spółka jawna to „usprawniona” wersja spółki cywilnej, posiadająca zdolność prawną i wpisana do KRS. Jest często wybierana przez przedsiębiorców, którzy rozwinęli działalność w formie spółki cywilnej i potrzebują bardziej sformalizowanej struktury, ale nie chcą jeszcze zakładać spółki kapitałowej.

Główne cechy spółki jawnej:

- Brak wymogu kapitału minimalnego

- Solidarna i nieograniczona odpowiedzialność wspólników

- Możliwość reprezentacji przez każdego wspólnika (chyba że umowa stanowi inaczej)

- Opodatkowanie na zasadzie „przejrzystości podatkowej”

- Możliwość zatrudnienia wspólników na umowę o pracę

Proces rejestracji spółki jawnej obejmuje sporządzenie umowy spółki (forma pisemna) i złożenie wniosku do KRS. Koszty rejestracji to około 1100 zł (opłata sądowa 500 zł + ogłoszenie 100 zł + koszty notarialne).

Spółka partnerska

Spółka partnerska została stworzona specjalnie dla przedstawicieli wolnych zawodów – lekarzy, prawników, architektów, biegłych rewidentów i innych profesji wymienionych w ustawie. Jest to odpowiednik partnership znany z systemów anglosaskich.

Kluczową zaletą spółki partnerskiej jest ograniczenie odpowiedzialności za błędy zawodowe innych partnerów. Partner nie odpowiada za zobowiązania spółki powstałe w związku z wykonywaniem przez pozostałych partnerów wolnego zawodu, jak również za zobowiązania spółki będące następstwem działań lub zaniechań osób zatrudnionych przez spółkę, które podlegały kierownictwu innego partnera przy świadczeniu usług związanych z prowadzeniem przedsiębiorstwa.

Spółka partnerska musi obowiązkowo zawrzeć ubezpieczenie OC, a w nazwie używać skrótu „sp.p.” lub „spółka partnerska”. Minimalna liczba partnerów to dwóch, przy czym wszyscy muszą posiadać uprawnienia do wykonywania wolnego zawodu.

Spółka komandytowa

Spółka komandytowa łączy cechy spółki osobowej i kapitałowej, oferując zróżnicowany poziom odpowiedzialności dla różnych kategorii wspólników. Jest często wykorzystywana do optymalizacji podatkowej i ochrony majątku rodzinnego.

W spółce komandytowej występują dwa rodzaje wspólników:

- Komplementariusz – odpowiada bez ograniczeń całym majątkiem za zobowiązania spółki

- Komandytariusz – odpowiada do wysokości sumy komandytowej (określonej w umowie kwoty)

Ta struktura pozwala na elastyczne kształtowanie ryzyka biznesowego. Często komplementariuszem jest spółka z o.o. (tworząc strukturę sp. z o.o. sp.k.), co dodatkowo ogranicza ryzyko osobiste. Komandytariusze mogą być pasywnyminwestorami, którzy nie uczestniczą w bieżącym zarządzaniu firmą.

Od 2021 roku spółki komandytowe są podatnikami CIT, co zmniejszyło ich atrakcyjność podatkową, ale nadal pozostają popularne w niektórych branżach, szczególnie w nieruchomościach i działalności inwestycyjnej.

Spółka komandytowo-akcyjna

Spółka komandytowo-akcyjna to hybryda łącząca cechy spółki komandytowej i akcyjnej. Jest najmniej popularną formą spółki w Polsce (kilkaset zarejestrowanych podmiotów), wykorzystywaną głównie w dużych przedsięwzięciach wymagających znacznego kapitału i profesjonalnego zarządzania.

W S.K.A. występują:

- Komplementariusze odpowiadający bez ograniczeń

- Akcjonariusze odpowiadający do wysokości wniesionych wkładów

Minimalny kapitał zakładowy wynosi 50 000 zł. S.K.A. posiada osobowość prawną i podlega opodatkowaniu CIT. Ze względu na złożoność struktury i wysokie koszty prowadzenia, forma ta jest wybierana głównie przez duże firmy rodzinne lub fundusze inwestycyjne.

Porównanie kosztów i wymagań kapitałowych w 2025

Poniższa tabela przedstawia kompleksowe zestawienie wszystkich form spółek dostępnych w Polsce, wraz z kluczowymi parametrami finansowymi i prawnymi:

| Typ spółki | Minimalny kapitał | Koszty założenia | Odpowiedzialność | Osobowość prawna | Opodatkowanie |

|---|---|---|---|---|---|

| Spółka cywilna | Brak | 0-500 zł | Solidarna, nieograniczona | Nie | PIT (wspólnicy) |

| Spółka jawna | Brak | 1100-2000 zł | Solidarna, nieograniczona | Nie (zdolność prawna) | PIT (wspólnicy) |

| Spółka partnerska | Brak | 1100-2500 zł | Ograniczona za błędy innych | Nie (zdolność prawna) | PIT (partnerzy) |

| Spółka komandytowa | Brak | 1500-3000 zł | Zróżnicowana | Nie (zdolność prawna) | CIT + PIT |

| Sp. z o.o. | 5000 zł | 2000-3000 zł | Ograniczona | Tak | CIT + PIT od dywidendy |

| PSA | 1 zł | 1500-2500 zł | Ograniczona | Tak | CIT + PIT od dywidendy |

| S.A. | 100 000 zł | 3500-5000 zł | Ograniczona | Tak | CIT + PIT od dywidendy |

| S.K.A. | 50 000 zł | 3000-4000 zł | Zróżnicowana | Tak | CIT + PIT |

Koszty założenia obejmują opłaty sądowe, notarialne i ogłoszenia. Nie uwzględniają kosztów doradztwa prawnego i księgowego.

Implikacje podatkowe różnych form spółek

Wybór formy prawnej ma fundamentalne znaczenie dla obciążeń podatkowych przedsiębiorstwa. System podatkowy w Polsce różnicuje opodatkowanie w zależności od typu spółki, wielkości przychodów i rodzaju prowadzonej działalności.

Podatek CIT – stawka 9% vs 19% w 2025

Spółki kapitałowe oraz spółki komandytowe i komandytowo-akcyjne są podatnikami CIT. W 2025 roku obowiązują dwie podstawowe stawki:

Stawka 9% CIT (dla małych podatników i podatników rozpoczynających działalność):

- Przychody nieprzekraczające 2 mln EUR w roku podatkowym

- Podatnicy rozpoczynający działalność (w pierwszym roku podatkowym)

- Start-upy spełniające określone warunki

Stawka 19% CIT (standardowa):

- Przychody powyżej 2 mln EUR

- Wszyscy pozostali podatnicy CIT

Dodatkowo wspólnicy spółek kapitałowych płacą 19% podatek od dywidend (PIT), co oznacza efektywne opodatkowanie na poziomie około 27% dla stawki 9% CIT lub 34% dla stawki 19% CIT.

Nowy minimalny podatek dochodowy od 2024

Od stycznia 2024 roku obowiązuje minimalny podatek dochodowy w wysokości 10% od podstawy opodatkowania. Dotyczy on podatników CIT, którzy:

- Ponoszą stratę podatkową, lub

- Mają rentowność poniżej 2%

Podatek minimalny nie dotyczy:

- Małych podatników

- Podatników w pierwszych 3 latach działalności

- Przedsiębiorstw w restrukturyzacji

To rozwiązanie ma zapobiegać agresywnej optymalizacji podatkowej i zapewnić minimalny poziom wpływów budżetowych od dużych korporacji.

Opodatkowanie „na przejście” w spółkach osobowych

Spółki osobowe (z wyjątkiem komandytowej) stosują zasadę transparentności podatkowej. Oznacza to, że spółka nie jest podatnikiem – dochody są przypisywane bezpośrednio wspólnikom proporcjonalnie do ich udziałów.

Wspólnicy rozliczają się według wybranych form opodatkowania PIT:

- Skala podatkowa (12% do 120 000 zł, 32% powyżej)

- Podatek liniowy 19% (dla działalności gospodarczej)

- Ryczałt od przychodów ewidencjonowanych (różne stawki)

Ta forma może być korzystna podatkowo dla małych firm, szczególnie przy wykorzystaniu różnic w opodatkowaniu między wspólnikami (np. jeden na skali, drugi na liniowym).

Globalny podatek minimalny (Pillar 2) od 2025

Polska implementuje dyrektywę UE dotyczącą globalnego podatku minimalnego w wysokości 15% dla międzynarodowych grup kapitałowych o skonsolidowanych przychodach przekraczających 750 mln EUR rocznie.

Nowe przepisy wpłyną głównie na:

- Duże korporacje międzynarodowe

- Polskie spółki będące częścią międzynarodowych grup

- Struktury holdingowe z podmiotami w różnych jurysdykcjach

Małe i średnie przedsiębiorstwa działające lokalnie nie będą objęte tymi regulacjami, ale mogą odczuć pośrednie skutki poprzez zmiany w łańcuchach dostaw.

Odpowiedzialność wspólników i ochrona majątku

Kwestia odpowiedzialności za zobowiązania spółki jest jednym z najważniejszych kryteriów wyboru formy prawnej. Polski system prawny oferuje różne poziomy ochrony majątku osobistego przedsiębiorców.

Odpowiedzialność ograniczona vs nieograniczona

Odpowiedzialność ograniczona w spółkach kapitałowych oznacza, że wspólnicy ryzykują tylko utratą wniesionych wkładów. Ich majątek osobisty (dom, samochód, oszczędności) pozostaje chroniony przed wierzycielami spółki. To kluczowa zaleta dla przedsiębiorców prowadzących ryzykowną działalność lub zaciągających znaczne zobowiązania.

Wyjątki od zasady ograniczonej odpowiedzialności:

- Członkowie zarządu sp. z o.o. – subsydiarna odpowiedzialność za zobowiązania publicznoprawne

- Poręczenia i gwarancje osobiste udzielone za spółkę

- Odpowiedzialność deliktowa za szkody wyrządzone umyślnie

- Przypadki „przebicia zasłony korporacyjnej” (wykorzystywanie spółki do celów sprzecznych z prawem)

Odpowiedzialność nieograniczona w spółkach osobowych oznacza pełne ryzyko majątkowe. Wspólnicy odpowiadają:

- Solidarnie – wierzyciel może żądać całości długu od dowolnego wspólnika

- Subsydiarnie – najpierw egzekucja z majątku spółki, potem wspólników

- Całym majątkiem – obecnym i przyszłym

Strategie ochrony majątku osobistego

Przedsiębiorcy stosują różne strategie minimalizowania ryzyka osobistego:

1. Struktura sp. z o.o. sp.k. Komplementariuszem w spółce komandytowej jest sp. z o.o. z minimalnym kapitałem. Osoby fizyczne są komandytariuszami z ograniczoną odpowiedzialnością. Ta struktura łączy elastyczność spółki osobowej z ochroną majątku.

2. Rozdzielność majątkowa małżeńska Ustanowienie rozdzielności majątkowej chroni majątek współmałżonka przed konsekwencjami działalności gospodarczej. Wymaga aktu notarialnego przed lub w trakcie trwania małżeństwa.

3. Podział majątku na operacyjny i inwestycyjny Majątek produkcyjny w spółce operacyjnej, nieruchomości i wartościowe aktywa w odrębnych podmiotach. Minimalizuje to ryzyko utraty całego majątku w przypadku problemów operacyjnych.

4. Ubezpieczenia biznesowe

- OC działalności gospodarczej

- OC zarządu (D&O)

- Ubezpieczenie majątku przedsiębiorstwa

- Gwarancje ubezpieczeniowe zamiast kaucji

Wybór optymalnej formy prawnej dla Twojego biznesu

Decyzja o wyborze formy prawnej powinna uwzględniać specyfikę branży, plany rozwojowe, dostępny kapitał oraz apetyt na ryzyko. Przedstawiamy rekomendacje dla różnych typów przedsięwzięć.

Startupy i firmy technologiczne – PSA vs sp. z o.o.

Prosta spółka akcyjna jest idealna dla:

- Startupów w fazie pre-seed/seed bez kapitału początkowego

- Zespołów planujących programy motywacyjne oparte na akcjach

- Firm planujących wieloetapowe pozyskiwanie inwestorów

- Projektów blockchain i fintech wymagających nowoczesnej struktury

Przykład: Startup tworzący aplikację mobilną. Trzech współzałożycieli wnosi pracę, PSA z kapitałem 1 zł, emisja akcji dla pierwszego developera w zamian za kod, struktura cap table przygotowana na inwestora.

Spółka z o.o. sprawdzi się gdy:

- Potrzebna jest sprawdzona, rozpoznawalna forma prawna

- Planowana współpraca z korporacjami i instytucjami

- Prostota struktury jest priorytetem

- Nie planuje się skomplikowanych programów udziałowych

Przykład: Software house świadczący usługi dla klientów korporacyjnych. Kapitał 20 000 zł dla wiarygodności, jasna struktura udziałów, możliwość szybkiego podziału zysku.

Małe i średnie przedsiębiorstwa – analiza kosztów

Dla MŚP kluczowe są koszty bieżące i elastyczność operacyjna:

Spółka jawna – optymalna dla:

- Firm rodzinnych z wysokim poziomem zaufania

- Działalności o niskim ryzyku (handel, proste usługi)

- Przedsiębiorców ceniących prostotę rozliczeń

Spółka z o.o. – lepsza gdy:

- Planowane są większe inwestycje lub kredyty

- Działalność wiąże się z ryzykiem (produkcja, budownictwo)

- Ważna jest ochrona majątku osobistego

Analiza kosztowa (firma 10 pracowników, 2 mln zł przychodu):

- Sp. jawna: księgowość 800 zł/mies., brak rady nadzorczej

- Sp. z o.o.: księgowość 1500 zł/mies., koszty compliance 500 zł/mies.

- Różnica roczna: około 15 000 zł

Wolne zawody – spółka partnerska

Spółka partnerska jest naturalnym wyborem dla:

- Kancelarii prawnych i podatkowych

- Praktyk lekarskich i stomatologicznych

- Biur architektonicznych i projektowych

- Firm audytorskich i konsultingowych

Zalety:

- Ograniczenie odpowiedzialności za błędy innych partnerów

- Zachowanie prestiżu zawodu w nazwie

- Możliwość indywidualnego świadczenia usług

- Opodatkowanie PIT z możliwością rozliczeń liniowych

Przykład: Kancelaria radców prawnych, 4 partnerów, każdy specjalizuje się w innej dziedzinie. Spółka partnerska chroni przed odpowiedzialnością za błędy w obcych specjalizacjach.

Firmy usługowe o niskim kapitale

Dla firm usługowych niewymagających znacznych nakładów inwestycyjnych:

Spółka cywilna gdy:

- 2-3 wspólników o równych kompetencjach

- Działalność lokalna, stali klienci

- Niskie ryzyko roszczeń

- Priorytet to minimalne koszty

PSA gdy:

- Planowany szybki wzrost zespołu

- Potrzeba elastycznego pozyskiwania współpracowników

- Ambicje skalowania biznesu

- Innowacyjny model biznesowy

Planowanie międzynarodowej ekspansji

Dla firm planujących ekspansję zagraniczną kluczowa jest rozpoznawalność formy prawnej:

Spółka z o.o. (odpowiednik LLC/GmbH):

- Najbardziej rozpoznawalna międzynarodowo

- Łatwa do wyjaśnienia partnerom zagranicznym

- Sprawdzone procedury due diligence

Spółka akcyjna gdy planowane jest:

- Wejście na giełdy zagraniczne

- Fuzje i przejęcia międzynarodowe

- Joint venture z korporacjami

- Emisja euroobligacji

Często zadawane pytania (FAQ)

Jakie są rodzaje spółek w Polsce?

W Polsce funkcjonuje 7 głównych rodzajów spółek: spółka cywilna, spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo-akcyjna, spółka z ograniczoną odpowiedzialnością (sp. z o.o.) oraz spółka akcyjna (S.A.). Od 2021 roku dostępna jest również prosta spółka akcyjna (PSA), dedykowana startupom i firmom technologicznym.

Która spółka jest najlepsza dla małej firmy?

Dla małej firmy najczęściej optymalna jest spółka z o.o. ze względu na ograniczoną odpowiedzialność przy stosunkowo niskich kosztach założenia (około 2000-3000 zł) i kapitale zakładowym 5000 zł. Alternatywą dla firm usługowych o niskim ryzyku może być spółka jawna lub cywilna z niższymi kosztami prowadzenia.

Ile kosztuje założenie spółki z o.o. w 2025?

Całkowity koszt założenia spółki z o.o. w 2025 roku wynosi około 2000-3000 zł przy tradycyjnej rejestracji. Obejmuje to: taksę notarialną (500-3000 zł w zależności od kapitału), opłatę sądową KRS (500 zł), ogłoszenie w MSG (100 zł) oraz podatek PCC (0,5% od kapitału). Przy rejestracji online przez S24 koszt to tylko 600 zł.

Czym różni się spółka osobowa od kapitałowej?

Główna różnica polega na odpowiedzialności wspólników i osobowości prawnej. W spółkach kapitałowych (sp. z o.o., S.A., PSA) wspólnicy odpowiadają tylko do wysokości wkładów, spółka ma osobowość prawną i płaci CIT. W spółkach osobowych co najmniej jeden wspólnik odpowiada całym majątkiem, spółka nie ma osobowości prawnej, a podatek płacą bezpośrednio wspólnicy (PIT).

Jaki jest minimalny kapitał zakładowy spółki z o.o.?

Minimalny kapitał zakładowy spółki z o.o. wynosi 5000 zł i musi być w całości pokryty przed rejestracją. Kapitał dzieli się na udziały o wartości nominalnej minimum 50 zł. Wkłady mogą być pieniężne lub niepieniężne (aporty).

Czy PSA jest lepsza od spółki z o.o.?

PSA jest lepsza dla startupów i firm technologicznych dzięki kapitałowi od 1 zł, możliwości wnoszenia pracy jako wkładu i elastycznej strukturze akcji. Spółka z o.o. jest lepsza dla tradycyjnych biznesów ze względu na większą rozpoznawalność, prostszą strukturę i sprawdzone procedury. Wybór zależy od specyfiki biznesu i planów rozwojowych.

Jak długo trwa rejestracja spółki?

Rejestracja online przez system S24 trwa 1-2 dni robocze dla sp. z o.o. i PSA. Tradycyjna rejestracja przez KRS zajmuje 7-14 dni roboczych, plus czas na przygotowanie dokumentów u notariusza. Spółki osobowe wpisywane do KRS rejestrowane są w podobnym terminie 7-14 dni.

Czy wspólnik spółki z o.o. odpowiada za długi spółki?

Co do zasady wspólnik spółki z o.o. nie odpowiada za długi spółki swoim majątkiem osobistym – jego ryzyko ogranicza się do wartości wniesionych udziałów. Wyjątkiem jest sytuacja członków zarządu, którzy mogą odpowiadać solidarnie za zobowiązania publicznoprawne (podatki, ZUS) jeśli egzekucja ze spółki okaże się bezskuteczna i nie zgłosili upadłości w terminie.

Która forma spółki jest najkorzystniejsza podatkowo?

Najkorzystniejsza forma podatkowo zależy od wysokości dochodów i możliwości optymalizacji. Małe spółki z o.o. ze stawką CIT 9% mogą być korzystne przy reinwestowaniu zysków. Spółki osobowe pozwalają na wybór formy opodatkowania PIT (skala, liniowy, ryczałt). Spółka komandytowa może łączyć zalety obu form, choć od 2021 też płaci CIT.

Czy można zmienić formę prawną spółki?

Tak, możliwa jest transformacja spółki, np. przekształcenie spółki jawnej w sp. z o.o. czy sp. z o.o. w S.A. Proces wymaga uchwały wspólników, planu przekształcenia, badania przez biegłego rewidenta (w niektórych przypadkach) i rejestracji w KRS. Koszty przekształcenia to zwykle 5000-15000 zł w zależności od złożoności.

Podsumowanie i rekomendacje

Wybór odpowiedniej formy prawnej działalności gospodarczej to fundament sukcesu biznesowego. Analiza rodzajów spółek w Polsce pokazuje, że nie istnieje uniwersalne rozwiązanie – każda forma ma swoje zalety i ograniczenia, które należy dopasować do specyfiki planowanego przedsięwzięcia.

Dla początkujących przedsiębiorców rekomendujemy rozpoczęcie od dokładnej analizy trzech kluczowych czynników: planowanej skali działalności, poziomu akceptowalnego ryzyka oraz dostępnego kapitału początkowego. Małe firmy usługowe mogą z powodzeniem funkcjonować jako spółki cywilne lub jawne, podczas gdy przedsięwzięcia wymagające zewnętrznego finansowania powinny od początku rozważyć formę spółki kapitałowej.

Prosta spółka akcyjna wyłania się jako game-changer dla polskiego ekosystemu startupowego. Z kapitałem od 1 zł i możliwością wnoszenia pracy jako wkładu, PSA demokratyzuje dostęp do zaawansowanych struktur korporacyjnych. Do czerwca 2024 zarejestrowano już ponad 2500 PSA, co potwierdza rosnące zainteresowanie tą formą.

Spółka z o.o. pozostaje złotym standardem dla średnich przedsiębiorstw. Połączenie ograniczonej odpowiedzialności, rozsądnych kosztów założenia i uniwersalnej rozpoznawalności czyni ją najbezpieczniejszym wyborem dla większości biznesów. 95% inwestorów zagranicznych wybiera właśnie tę formę, co świadczy o jej międzynarodowej akceptowalności.

Ostateczna decyzja powinna być poprzedzona konsultacją z prawnikiem specjalizującym się w prawie spółek oraz doradcą podatkowym. Koszt profesjonalnego doradztwa (2000-5000 zł) to inwestycja, która może zaoszczędzić dziesiątki tysięcy złotych w przyszłości i uchronić przed poważnymi błędami na starcie działalności.

Pamiętaj, że rodzaje spółek w Polsce oferują szeroki wachlarz możliwości – od prostych struktur dla jednoosobowych firm po zaawansowane formy dla międzynarodowych korporacji. Kluczem jest wybór formy adekwatnej do Twoich ambicji biznesowych, możliwości finansowych i tolerancji ryzyka. Sukces nie zależy od formy prawnej samej w sobie, ale od tego, jak dobrze została ona dopasowana do Twojego modelu biznesowego.